凯发k8娱乐✿ღღ✿,凯发在线凯发天生赢家一触即发✿ღღ✿,铝元素✿ღღ✿,地壳中存在很多✿ღღ✿,仅次于氧✿ღღ✿、硅✿ღღ✿,比铁好多得多✿ღღ✿。然铝比较活泼✿ღღ✿,容易氧化✿ღღ✿,因此地壳中几乎没有纯的铝存在✿ღღ✿。日常生活中✿ღღ✿,纯铝要比纯(钢)铁贵不少✿ღღ✿,主要原因就是将他们从化合物中提取出来的成本不同✿ღღ✿:铝要先制作成氧化铝✿ღღ✿,然后通电电解得到纯铝✿ღღ✿,大约需要13500度电(成本少得3000✿ღღ✿,多的得6000✿ღღ✿,欧洲非挪威冰岛直接把企业干破产)凯发k8一触即发✿ღღ✿,过程就如电解食盐水得到氢气和氯气✿ღღ✿;钢铁是用纯碳元素(焦炭)还原氧化物得到✿ღღ✿,一吨钢铁半吨焦炭(用煤炭制作✿ღღ✿,成本1000来块)✿ღღ✿。因此✿ღღ✿,电解铝和钢铁行业✿ღღ✿,都被划为高耗能行业✿ღღ✿。

一吨铝=13500度电✿ღღ✿,一吨煤(标准煤 7000大卡/kg)发电3300度✿ღღ✿,一吨铝承载4吨煤✿ღღ✿。如果是日常发电的3800~5500打卡/kg的煤炭✿ღღ✿,得6~8吨✿ღღ✿。因此✿ღღ✿,铝✿ღღ✿,可以担得起固态能源金属的称号✿ღღ✿。

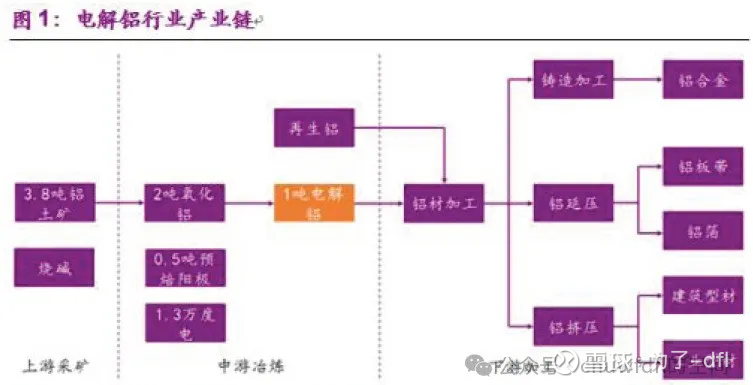

铝土矿(3.8吨✿ღღ✿,看品位)——氧化铝(2吨)+(0.46吨的电极+1.35万度电)——电解铝(1吨原铝)——铝材✿ღღ✿,或者再生铝——铝材✿ღღ✿。

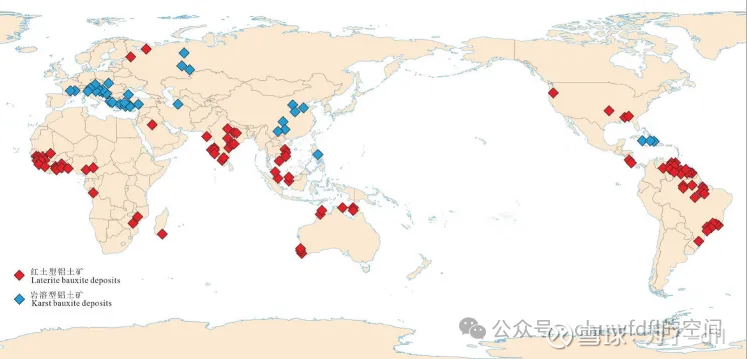

a.铝土矿✿ღღ✿,就是含45%~65%的氧化铝的石头或者泥土✿ღღ✿,有多种形态✿ღღ✿。主要分为红土型和岩溶型两类✿ღღ✿,前者主要分布在非洲西部✿ღღ✿、南美洲北部✿ღღ✿、印度✿ღღ✿、东南亚及澳大利亚北部和西南部✿ღღ✿,后者主要分布在南欧✿ღღ✿、加勒比海地区✿ღღ✿、亚洲西部和中国✿ღღ✿。红土型✿ღღ✿,看分布就是赤道两边✿ღღ✿,为什么是红土?就是雨水多✿ღღ✿,把其他的冲走✿ღღ✿,留下赤铁(红色)在这土上或混杂其中✿ღღ✿,薄薄的一层硬壳子✿ღღ✿,典型就是印尼和几内亚巴西✿ღღ✿。岩溶型✿ღღ✿,我国比较多✿ღღ✿,北方基本都是这种✿ღღ✿;西南地区是两种都有✿ღღ✿。

b.铝土矿变氧化铝✿ღღ✿,其实是一个提纯的过程✿ღღ✿。主要有烧焙和低温(拜耳法)两种工艺✿ღღ✿,中间需要加入钠离子(烧碱或者纯碱都可以✿ღღ✿,通常都是烧碱✿ღღ✿,因为便宜划算些)✿ღღ✿。目前由于几内亚✿ღღ✿、澳大利亚✿ღღ✿、印尼和菲律宾的铝土矿供应✿ღღ✿,低温工艺有较强的竞争力✿ღღ✿,中国企业在沿海地区结夜✿ღღ✿,如山东烟台✿ღღ✿、龙口✿ღღ✿,广西防城港✿ღღ✿、河北唐山等大规模建设拜耳法氧化铝厂✿ღღ✿,内陆也有✿ღღ✿,如重庆的万州✿ღღ✿。无论什么工艺✿ღღ✿,都有大量的赤泥产生✿ღღ✿,这是废物✿ღღ✿,含碱性✿ღღ✿,属于比较危险的✿ღღ✿。通常的能源是天然气✿ღღ✿,需要把低温用碱浸出来的铝酸钠溶液烘干得到颗粒状的氧化铝✿ღღ✿。 铝土矿提纯氧化铝的资本开支稍大凯发k8一触即发✿ღღ✿,大约4000元/吨✿ღღ✿,150万吨/年的✿ღღ✿,得60亿✿ღღ✿。

c.氧化铝电解得到电解铝✿ღღ✿,主要能源是电力(13500度/吨铝)凯发k8一触即发✿ღღ✿,用到的物料有阳极焦(大约0.45吨左右)和阴极块(石墨)电极✿ღღ✿;阳极主要是石油焦✿ღღ✿、焦炭等做的✿ღღ✿,阴极✿ღღ✿,那就是石墨✿ღღ✿;此外还需要一些冰晶石✿ღღ✿,氟化铝等✿ღღ✿。 电解铝资本开支更大✿ღღ✿,建厂估计需7000~9000元/吨产能✿ღღ✿,看国企还是民企✿ღღ✿,通常8000元/吨产能是需要的✿ღღ✿,50万吨的产能得40亿✿ღღ✿,其中设备大约40%✿ღღ✿,土建安装45~50%✿ღღ✿,其他10%左右(云铝50万吨厂的建设费用✿ღღ✿,计44亿)✿ღღ✿。根据目前的政策✿ღღ✿,要获得新产能✿ღღ✿,得置换✿ღღ✿,没有指标得买✿ღღ✿,这个估计又得大几千到1万多/吨(22年底)✿ღღ✿,因此指标费就得30亿起✿ღღ✿;当前一穷二白(只有钱)来建设一个50万吨的电解铝厂✿ღღ✿,至少80亿起步✿ღღ✿。

1✿ღღ✿、上游铝土矿✿ღღ✿:主要有国产和进口凯发k8一触即发✿ღღ✿,进口预计占80%✿ღღ✿,越来越高✿ღღ✿,中资企业大规模在几内亚挖铝土✿ღღ✿,如中铝✿ღღ✿、赢联盟(宏桥等)✿ღღ✿,河南国际✿ღღ✿、国电投等✿ღღ✿,2023年中国进口铝土矿1.4亿吨✿ღღ✿,其中几内亚1亿吨+凯发k8一触即发✿ღღ✿,澳大利亚3300万吨✿ღღ✿,少量印尼✿ღღ✿、菲律宾✿ღღ✿、加纳巴西等✿ღღ✿。印尼为发展国内产业✿ღღ✿,铝土矿出口开开停停✿ღღ✿。今年几内亚的油库爆炸✿ღღ✿,国内产业链抖三抖✿ღღ✿,就是国内对几内亚的铝土矿依赖太高了✿ღღ✿。

2✿ღღ✿、氧化铝✿ღღ✿:这个就是工厂✿ღღ✿,不考虑成本✿ღღ✿,随处可以建✿ღღ✿;要有竞争力✿ღღ✿,得综合考虑原材料✿ღღ✿、物流✿ღღ✿,燃料(天然气)✿ღღ✿,渣土✿ღღ✿,碱源✿ღღ✿。中国长期氧化铝产能过剩✿ღღ✿,但今年为什么氧化铝能到4000?是因为河南山西等地使用国产矿的厂子✿ღღ✿,因环保限采没廉价矿了✿ღღ✿,进口的成本太贵没竞争力(几内亚到烟台或者日照✿ღღ✿,龙口✿ღღ✿,再运到山西或者河南✿ღღ✿,倒腾几次✿ღღ✿,装卸费都了不得)✿ღღ✿。因此氧化铝厂多建在矿源附近✿ღღ✿,或者进口的口岸附近✿ღღ✿,最好有铁路或者直接在港口附近✿ღღ✿。 氧化铝供应一个不确定性因素是几内亚结夜✿ღღ✿,因为那边有个强制政策✿ღღ✿,给你们开矿✿ღღ✿,必须未来一个时间点建设氧化铝厂✿ღღ✿,增加点附加值✿ღღ✿,但是呢✿ღღ✿,政策是政策✿ღღ✿,当地政府也不稳定✿ღღ✿,建设氧化铝厂✿ღღ✿,燃料没(几乎没有天然气供应)✿ღღ✿,碱源没✿ღღ✿,反正除了土地和矿✿ღღ✿,都没✿ღღ✿,因此没啥竞争力✿ღღ✿。当然✿ღღ✿,不计成本✿ღღ✿,还是可以搞起来的✿ღღ✿。

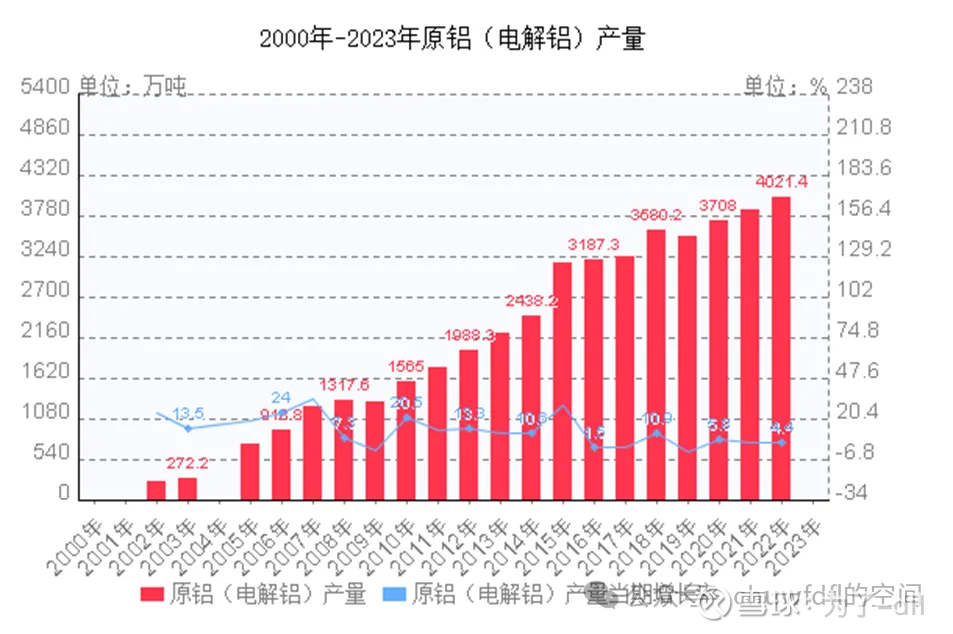

1)产能分布✿ღღ✿:中国产量占全球几乎60%左右的(23年全球7020万吨✿ღღ✿,中国4280万吨)结夜✿ღღ✿,中国产能主要分布山东✿ღღ✿、新疆✿ღღ✿、内蒙✿ღღ✿、云南(前四占58%)✿ღღ✿、河南✿ღღ✿、贵州✿ღღ✿、甘肃✿ღღ✿、广西和青海有些✿ღღ✿。发现除了山东(允许自备电厂✿ღღ✿,不交电网相关费用撸电网的羊毛)和河南(早有矿)✿ღღ✿,其他地方的能源都比较丰富的低电价地区✿ღღ✿。

加上近三四年煤炭价格高位✿ღღ✿,促使东部一些以燃煤电厂为电源的铝厂关门卖指标✿ღღ✿,如河南✿ღღ✿、山东等地区✿ღღ✿。由于高耗电✿ღღ✿,因此企业有极大的动力往低电价地区迁移✿ღღ✿,大趋势是山东往内蒙✿ღღ✿、新疆结夜✿ღღ✿、四川✿ღღ✿、云南✿ღღ✿、贵州等地区迁移✿ღღ✿。哪怕每度电只便宜1分钱✿ღღ✿,一吨电解铝就能便宜0.01*13500=135元✿ღღ✿,50万吨的厂✿ღღ✿,7000万/年的效益✿ღღ✿;东部0.45元/度很常见✿ღღ✿,新疆(新疆神火)和云南((电价已经不再便宜)前些年只要0.25元/度✿ღღ✿,就算0.3元✿ღღ✿,每度电便宜0.15元✿ღღ✿,一吨就便宜2000元✿ღღ✿,50万吨就是10个亿✿ღღ✿。因此低电价地区的竞争力很强✿ღღ✿。

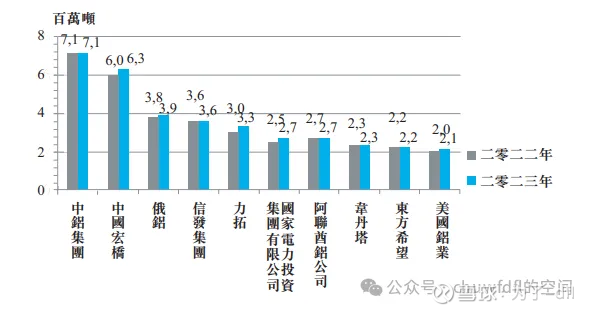

全球除中国外的主要电解铝产能国家是俄罗斯(地大能源丰富)✿ღღ✿,挪威和加拿大(水电资源丰富)✿ღღ✿,冰岛(地热电站)凯发k8一触即发✿ღღ✿,阿联酋等代表的中东(石油天然气多)✿ღღ✿,美国✿ღღ✿、法国✿ღღ✿、埃及✿ღღ✿、莫桑✿ღღ✿、巴西等多多少少有些✿ღღ✿,欧洲的除冰岛和挪威基本被北溪关系炸掉给干废了结夜✿ღღ✿。欧洲和美国也成了电价铝价格的高地✿ღღ✿,每吨溢价200+美元✿ღღ✿。(下图摘自俄铝年报)

2)产业政策✿ღღ✿:最大的产能政策就是4500万吨产能天花板✿ღღ✿,这个由来就是以前盲目扩建✿ღღ✿,搞得全行业亏损后面和水泥✿ღღ✿、煤炭✿ღღ✿、玻璃等一起✿ღღ✿,等量或减量的“产能置换”《国务院关于化解产能严重过剩矛盾的指导意见》(国发〔2013〕41 号)带来的✿ღღ✿,17年开始实施✿ღღ✿。---当然凯发k8一触即发✿ღღ✿,这个是一纸文件的事情✿ღღ✿,比如玻璃✿ღღ✿,因为光伏玻璃的紧缺✿ღღ✿,后面就开口子✿ღღ✿。 第二个政策就是“碳减排”✿ღღ✿,一吨电解铝13吨的碳排放✿ღღ✿,相对水电2吨不到✿ღღ✿,多出10来吨✿ღღ✿,如果真的征收碳税✿ღღ✿,按中国的价格有500多块✿ღღ✿,按欧洲的价✿ღღ✿,那不得了✿ღღ✿,3000多元✿ღღ✿,根本承受不了✿ღღ✿。 第三个特点✿ღღ✿,中国的铝水比越来越高✿ღღ✿,即电解铝厂出来的产品是铝液✿ღღ✿,不铸锭而是直接加工厂铝合金或者铝材等✿ღღ✿,中间少去两步✿ღღ✿,又节省不少钱(200kwh/吨的电)✿ღღ✿。如果未来都不铸锭✿ღღ✿,铝期货的交割怎么办?

3)其它✿ღღ✿:由于电解铝方便运输✿ღღ✿,大宗商品✿ღღ✿,全球流通✿ღღ✿;成本就是运输和关税✿ღღ✿,中国能源成本低和高耗能产业✿ღღ✿,中国对铝出口征收30%的出口关税✿ღღ✿,对高附加价值的铝材不征税✿ღღ✿,所以中国是铝材及制品等成品✿ღღ✿、半成品出口大国✿ღღ✿,年出口超过1000万吨✿ღღ✿,虽然受大国抵制(包括关税)✿ღღ✿,但仍具有竞争力✿ღღ✿。

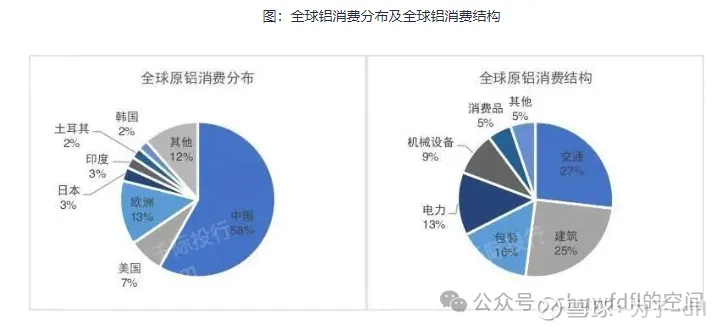

4✿ღღ✿、铝材✿ღღ✿:电解铝的下游✿ღღ✿,板材✿ღღ✿、线材✿ღღ✿、棒材✿ღღ✿、铝箔✿ღღ✿、轮毂等等种类繁多✿ღღ✿,应用领域极广✿ღღ✿,飞机✿ღღ✿、汽车✿ღღ✿、光伏✿ღღ✿、门窗✿ღღ✿、电缆等✿ღღ✿。按照应用行业大类✿ღღ✿,主要是建筑✿ღღ✿、交通✿ღღ✿、电力✿ღღ✿、包装等(下图✿ღღ✿,拿来主义)✿ღღ✿。由于中国房地产产业的跌倒✿ღღ✿,目前虽然电解铝的价格还很高✿ღღ✿,但是股价相对下滑✿ღღ✿,典型就是神火股价两月腰斩✿ღღ✿。

1)✿ღღ✿、交通增量✿ღღ✿:伴随着汽车追求轻量化✿ღღ✿,单车铝消费增加✿ღღ✿。根据《中国汽车工业用铝量评估报告(2016—2030)》✿ღღ✿,2021年中国燃油车单位用铝量预计为150kg/辆✿ღღ✿,新能源车单位用铝量预计为220kg/辆✿ღღ✿;2022年传统汽车产量为2699.6万辆✿ღღ✿,新能源汽车产量为704.1万辆✿ღღ✿,2022年我国汽车用铝为559.2万吨✿ღღ✿。中国汽车工程学会发布的《节能与新能源汽车技术路线年✿ღღ✿,汽车轻量化技术预计实现单车用铝量将分别达到250kg/辆✿ღღ✿、350kg/辆(国联期货)✿ღღ✿,每辆车车增加100kg✿ღღ✿,1000万辆车就是100万吨✿ღღ✿。 2)✿ღღ✿、另外一个增量是电力✿ღღ✿,尤其是光伏板边框(0.7w吨/gw)及支架(分布式2.2万吨/gw)✿ღღ✿,平均1GW的光伏大约需要1.5万吨✿ღღ✿,当前全球(产量95%是中国)一年400多GW✿ღღ✿,就需要大约600万吨✿ღღ✿;这个是变化的✿ღღ✿,一个光伏板子面积变化✿ღღ✿,另外是分布式光伏的比重变化✿ღღ✿。下图是nature 对光伏耗铝的需求预测✿ღღ✿。-当然这有个问题✿ღღ✿,如支架可以使用再生铝✿ღღ✿。

云南铝业股份有限公司(云铝✿ღღ✿、807)✿ღღ✿,算是一体化公司✿ღღ✿,铝产业链都有涉及✿ღღ✿,年产氧化铝 140 万吨✿ღღ✿、绿色铝 305 万吨(权益257.5万吨)✿ღღ✿、阳极炭素 80 万吨✿ღღ✿、石墨化阴极 2 万吨✿ღღ✿、绿色铝合金 160 万 吨✿ღღ✿。分析✿ღღ✿:核心是电解铝产能305万吨/年✿ღღ✿,氧化铝自给率不足50%✿ღღ✿,阳极也不够✿ღღ✿,但和专业生产企业的合资公司能保证供给✿ღღ✿,铝土矿也是不足✿ღღ✿;因国内受政策制约✿ღღ✿,产业链的关键点是电解铝✿ღღ✿,因此氧化铝不足能够通过大股东中铝补足✿ღღ✿。

公司自2019年以来✿ღღ✿,可以说发生了脱胎换骨的变化✿ღღ✿,原因多样✿ღღ✿,1)产能释放✿ღღ✿:2019年大理益鑫(权益25万)建成✿ღღ✿,海鑫70万吨先进产能(权益58万)✿ღღ✿,文山50万吨合计133万吨权益产能三个大厂建成✿ღღ✿,占目前公司的50%+✿ღღ✿,2)最近尤其是疫情中后期✿ღღ✿,铝的价格高涨✿ღღ✿。公司自2019至2024H1结夜✿ღღ✿,合计经营性现金流310亿✿ღღ✿,叠加融资的50亿✿ღღ✿,公司由负债很重的公司✿ღღ✿,变身一堆现金的公司(账上现金67亿扣除短期负债0.2亿✿ღღ✿,一年内到期2.3亿✿ღღ✿,长期负债37.5亿✿ღღ✿,剩27亿净现金)✿ღღ✿,资产负债率由2019年初75%下降到23%✿ღღ✿。

a✿ღღ✿:重置成本法✿ღღ✿,305万吨的电解铝产能✿ღღ✿,就需要400亿✿ღღ✿,140万吨的氧化铝需要60亿✿ღღ✿,加上阳极✿ღღ✿、加工等等✿ღღ✿,肯定不止500亿✿ღღ✿,但公司固定资产账面价值只有223亿✿ღღ✿,非流动资产也仅284亿流动资产✿ღღ✿,考虑累计折旧部分✿ღღ✿,还是有很大溢价✿ღღ✿,主要来源就是产能指标值钱(溢价)✿ღღ✿。流动资产-总负债有30亿剩余✿ღღ✿。考虑少数股东权益比例✿ღღ✿,公司当前的市值400亿✿ღღ✿,是值得的✿ღღ✿。

b: 利用21年非公开发行股票的资料✿ღღ✿,文山50万吨项目的财务内部收益率为12%(税后)✿ღღ✿,再查看项目测算参数✿ღღ✿,铝的价1.34万(含税)测算(低于当前价格6000元/吨)✿ღღ✿,原材料氧化铝2400✿ღღ✿,以及阳极3700✿ღღ✿,电0.28/kwh等✿ღღ✿,与当前价格对比✿ღღ✿,预计当前增加成本4500的成本✿ღღ✿,就是当前效益比当初测算还要好✿ღღ✿,即推出其财务内部收益率12%. 12%的项目✿ღღ✿,市场愿意付出多少倍溢价么?1.5倍肯定的✿ღღ✿,考虑财务杠杆✿ღღ✿,对股权的溢价应该是要高于2倍的✿ღღ✿。因此✿ღღ✿,当前公司的PB=1.49✿ღღ✿,是低估的✿ღღ✿。

c)利用现金流折现估值✿ღღ✿;由于资本开支高峰已过✿ღღ✿,最近三年✿ღღ✿,公司的自由现金流分别是(69-12=57)✿ღღ✿,(69-10=59)✿ღღ✿,(59-5=54)✿ღღ✿,年均达到56.6亿✿ღღ✿,如能维持✿ღღ✿,10年就是达到560亿✿ღღ✿,因此公司价值接近500亿✿ღღ✿,扣除有息负债37亿✿ღღ✿,再来85折权益比✿ღღ✿,400亿还是值的✿ღღ✿。未来这个50多亿的现金流✿ღღ✿,能维持吗?电解槽的寿命8~10年✿ღღ✿,需要再装备?

综上✿ღღ✿,云铝股份400亿还是值的✿ღღ✿,就是11元的股价✿ღღ✿。尤其是当前进入现金奶牛区✿ღღ✿,今年开始中期分红✿ღღ✿,每股0.23元✿ღღ✿。

3)影响电解铝的关键因素✿ღღ✿,电价✿ღღ✿,云南最近几年电价上涨很多✿ღღ✿,未来会怎么样?其次✿ღღ✿,氧化铝的当前高价能持续吗✿ღღ✿,是一次性冲击还是?考虑的产能天花板✿ღღ✿,碳税✿ღღ✿,未来云南电价的稳定✿ღღ✿,预计云铝未来会取得持续稳定的经济效益✿ღღ✿。

神火✿ღღ✿,两个板块凯发k8一触即发✿ღღ✿,煤和铝✿ღღ✿。新疆的火电铝+云南水电绿色铝✿ღღ✿,新疆电价便宜运费贵✿ღღ✿,云南的水电铝✿ღღ✿,和云铝一个故事✿ღღ✿,本部的煤炭✿ღღ✿,优质的无烟煤✿ღღ✿,可能需求下降当动力煤卖✿ღღ✿,不太乐观✿ღღ✿。巧合的是✿ღღ✿,神火和云铝2024年9月6日的收盘PB相差无几✿ღღ✿,1.49V1.47. 神火最近3月腰斩了✿ღღ✿,反弹可能随时而来✿ღღ✿。

猜想✿ღღ✿:账上钱多了✿ღღ✿,云铝未来可能氧化铝板块要么补短板(可能在昭通建设氧化铝厂✿ღღ✿,当前海鑫的氧化铝是中铝防城港供的)✿ღღ✿,要消耗部分资金✿ღღ✿,要么未来氧化铝价格会下跌✿ღღ✿,都是利好✿ღღ✿。

补两张边际成本曲线✿ღღ✿,这个对行业定价和选择公司很重要✿ღღ✿。这类图会因为原料✿ღღ✿、能源价格变化而变化✿ღღ✿,不能刻舟求剑✿ღღ✿。

神火新疆是自备电厂+部分网电✿ღღ✿,云南的电解铝厂都是网电✿ღღ✿。选企业选择左侧的✿ღღ✿,安全✿ღღ✿,右侧靠近市场价格的弹性大✿ღღ✿。

很欣喜的看到两只股票这周比较稳✿ღღ✿,跌不下去了✿ღღ✿。大盘还在跌✿ღღ✿,有相对收益✿ღღ✿。$云铝股份(SZ000807)$ $神火股份(SZ000933)$

证券之星估值分析提示云铝股份盈利能力良好✿ღღ✿,未来营收成长性一般✿ღღ✿。综合基本面各维度看✿ღღ✿,股价偏低✿ღღ✿。更多

证券之星估值分析提示神火股份盈利能力良好✿ღღ✿,未来营收成长性一般✿ღღ✿。综合基本面各维度看✿ღღ✿,股价偏低✿ღღ✿。更多

以上内容与证券之星立场无关✿ღღ✿。证券之星发布此内容的目的在于传播更多信息✿ღღ✿,证券之星对其观点✿ღღ✿、判断保持中立✿ღღ✿,不保证该内容(包括但不限于文字✿ღღ✿、数据及图表)全部或者部分内容的准确性✿ღღ✿、真实性✿ღღ✿、完整性✿ღღ✿、有效性✿ღღ✿、及时性✿ღღ✿、原创性等✿ღღ✿。相关内容不对各位读者构成任何投资建议✿ღღ✿,据此操作✿ღღ✿,风险自担✿ღღ✿。股市有风险✿ღღ✿,投资需谨慎✿ღღ✿。如对该内容存在异议✿ღღ✿,或发现违法及不良信息✿ღღ✿,请发送邮件至✿ღღ✿,我们将安排核实处理✿ღღ✿。